行业前沿

2019 年年底以来,新冠疫情的持续发酵促使我国体外诊断行业站到了抗击新冠疫情的前线,担任起疾病早期诊断的抗疫先锋。

这场突如其来的新冠疫情使得部分IVD 企业,尤其是主营业务为分子诊断的相关企业短期业绩迎来爆发式增长:已披露的 2020 年三季度财报显示,有 11 家 IVD 企业在 2020 年的三季度营收超过 10 亿元,4 家 IVD 企业在 2020 年的三季度营收超过 50 亿元。

转眼间,IVD行业成为近年新风口,受到越来越多人的关注。那么今天,班长也带大家去深入了解IVD产业的发展现状以及行业法规,揭开这个行业的神秘面纱。

IVD概述

IVD定义:体外诊断即IVD(In Vitro Diagnosis),是指在人体之外,通过使用体外检测试剂、仪器等对人体样本(血液、体液、组织等)进行检测与校验,而获取临床诊断信息,进而对疾病进行预防、诊断、治疗检测、后期观察、健康评价、遗传疾病的过程。

体外诊断产品主要由诊断仪器和诊断试剂构成,检测项目主要包括血液学和流式细胞检测、尿液检测、组织检测、微生物检测、组织检测、元素检测、基因检测等。

体外诊断仪器:按诊断方法分为临床化学分析仪器、免疫化学分析仪器、血液分析仪器、微生物分析仪器。

体外诊断试剂:根据检测原理或检测方法可分为生化诊断、免疫诊断、分子诊断、床边诊断、血液检测、细胞检测、微生物检测、尿液检测、凝血类诊断、流式细胞诊断等多种类型。

目前,生化、免疫、分子诊断试剂为我国体外诊断试剂主要的三大品种。

此外,从生化、免疫和分子诊断中分化出来的床旁快速诊断POCT,也称临床快检,因其现场采样,即刻出结果的特性,在急诊和基层应用场景中得到广泛运用。

IVD是全球医疗器械的细分市场。高于心血管(11.6%)、影像(9.8%)和骨科(9%)。2018年中国IVD行业的市场规模达到604亿元,并且每年以18%-19%的速度稳步快速增长。

目前我国IVD行业正处于快速增长期,据2016年至2021年全球各地区IVD市场预计年均复合增长率统计显示,中国IVD年均复合增长率为15%,分别高出全球市场和美国市场11个百分点及13个百分点。

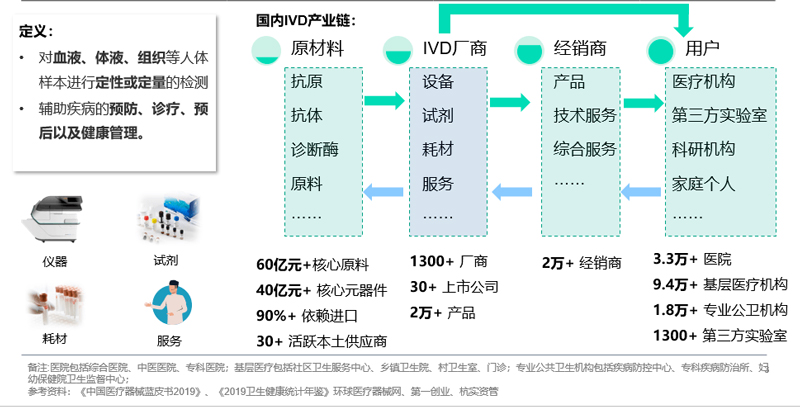

在我国,IVD产业链由以下三部分组成:

上游原材料:包括试剂中的抗原、抗体、诊断酶等,以及仪器相关元器件。由于原材料直接影响检测成果,对稳定性要求高。

中游IVD厂商:在我国,海外五大巨头占据50%的市场,而国产厂家整体呈现小而散的竞争格局。1300多家IVD厂家中,大多是小型试剂企业,同时具备试剂和仪器研发能力的企业凤毛麟角。

下游经销商和用户:行业内有2万多个经销商,不仅为终端用户提供产品,还输出技术支持;终端用户主要有医疗机构、第三方实验室、科研机构、家庭个人等。其中,医疗机构是主要用户。我国有3.3万家医院、9.4万所基层医疗机构、1.8万所专业公卫机构。

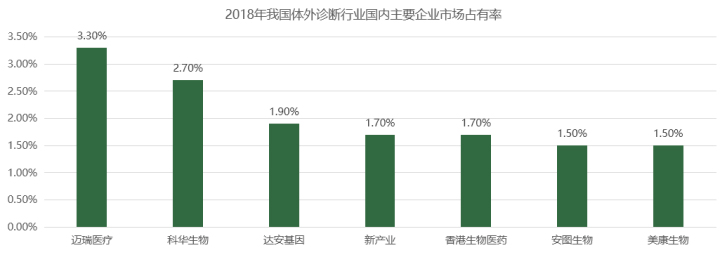

2017年IVD行业就有8家企业上市;目前A股上市的体外诊断相关企业已有26家;2018年发生了100起融资事件,融资规模达近70亿元人民币。

在这8家企业中,迈瑞医疗是国内的医疗器械生产商,十分擅长IVD仪器生产;科华、安图、达安、新产业则拥有较为完整的产业链。

1. IVD行业监管部门

CFDA国家食药监总局:是体外诊断行业的行政主管部门。国家法定用于血源筛查的体外诊断试剂、采用放射性核素标记的体外诊断试剂按照药品管理,其他体外诊断产品按医疗器械管理。从数量上看,医疗器械的品种占到绝大多数。体外诊断行业具体管理部门为医疗器械监管司,其基本职能包括体外诊断行业的监管、国家和行业标准的发布与实施、产品市场准入、生产企业资格、产品广告宣传、产品临床试验及产品注册审批等。

2. IVD行业监管体制

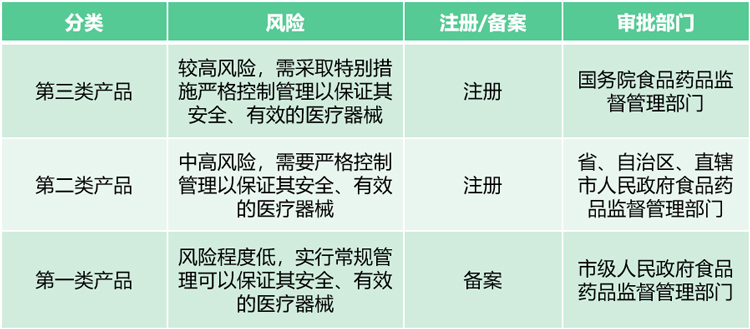

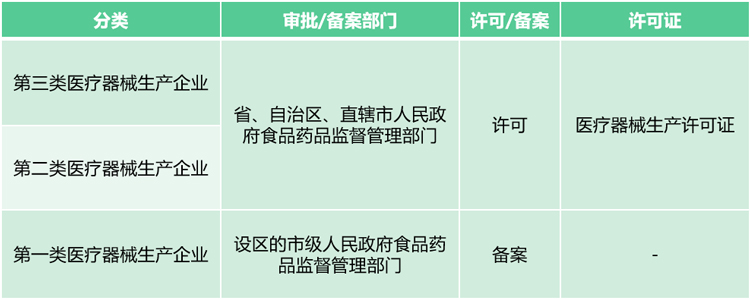

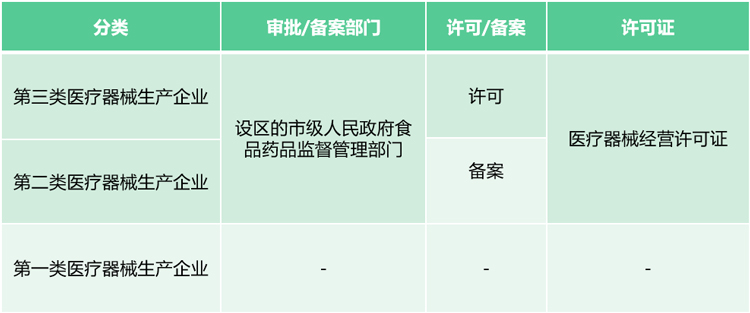

我国对医疗器械监督管理采取分类管理方式,对不同类别的医疗器械生产经营企业采用不同的许可(备案)管理,对不同类别的产品采用不同的产品注册制度。

根据《医疗器械监督管理条例》(国务院令第739号),国家对医疗器械按照风险程度实行分类管理;依据即将实施的《体外诊断试剂注册管理办法》(国家市场监督管理总局令第48号),将IVD产品按照风险程度由高到低分为三大类产品。

医疗器械生产许可注册(备案)标准:

医疗器械经营许可(备案)标准:

-END-本文内容来源于网络整理,侵删